Comments

No comments yet. You can be the first!

What did others read after this?

Content extract

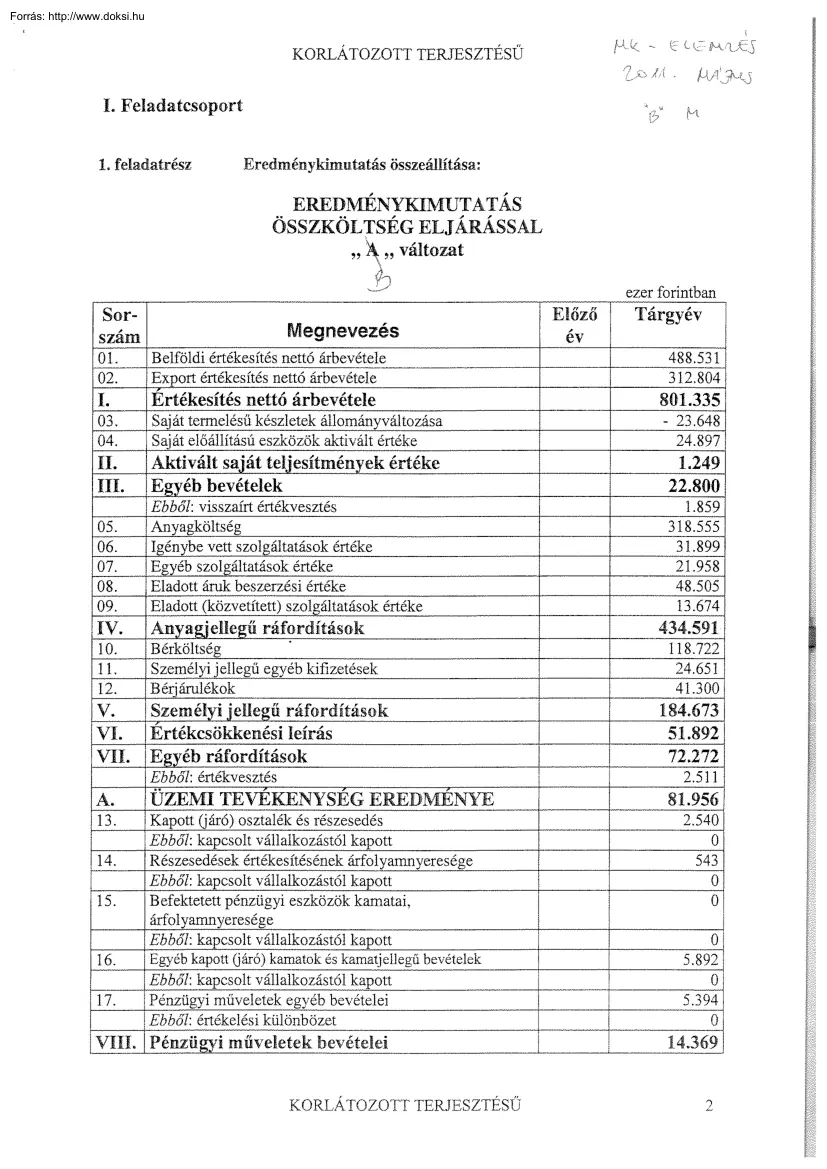

KORLÁTOZOTT TERJESZTÉSŰ I. Feladatcsoport 1. feladatrész Eredménykimutatás összeállítása: EREDMÉNYKIMUTATÁS ÖSSZKÖLTSÉG ELJÁRÁSSAL ,, ··) ,, változat v~ ~ ezer forintban Előző Sor, szam Megnevezés , Tárgyév ev 01. 02. Belföldi értékesítés nettó árbevétele Export értékesítés nettó árbevétele 488.531 312.804 I. Értékesítés nettó árbevétele 801.335 03. 04. Saját termelésű készletek állományváltozása Saját előállítású eszközök aktivált értéke - 23.648 24.897 II. III. Aktivált saját teljesítmények értéke E!!véb bevételek 1.249 22.800 05. 06. 07. 08. 09. Ebből: visszaírt értékvesztés Anyagköltség Igénybe vett szolgáltatások értéke Eovéb szolgáltatások értéke Eladott áruk beszerzési értéke Eladott (közvetített) szolgáltatások értéke 1.859 318.555 31.899 21.958 48.505 13.674 IV. Anya!!iellegű ráfordítások 434.591 10. 11. 12. Bérköltség Személyi jellegű

egyéb kifizetések Bériárulékok 118.722 24.651 41.300 VI. VII. Személyi jellegű ráfordítások Értékcsökkenési leírás E!!véb ráfordítások 184.673 51.892 72.272 v. Ebből: értékvesztés 2.511 A. ÜZEMI TEVÉKENYSEG EREDMENYE 81.956 13. Kapott (járó) osztalék és részesedés Ebből: kapcsolt vállalkozástól kapott Részesedések értékesítésének árfolyamnyeresége Ebből: kapcsolt vállalkozástól kapott Befektetett pénzügyi eszközök kamatai, árfolyamnyeresége Ebből: kapcsolt vállalkozástól kapott Egyéb kapott Gáró) kamatok és kamatjellegű bevételek Ebből: kapcsolt vállalkozástól kapott Pénzügyi műveletek egyéb bevételei Ebből: értékelési különbözet 2.540 0 543 0 0 14. 15. 16. 17. VIII. Pénzü!!Vi műveletek bevételei KORLÁTOZOTT TERJESZTÉSŰ 0 5.892 0 5.394 0 14.369 2 KORLÁTOZOTT TERJESZTÉSŰ 18. 19. 20. 21. 28.505 0 17.992 0 4.927 28.793 0 Befektetett pénzügyi eszközök

árfolyamvesztesége Ebből: kapcsolt vállalkozásnak adott Fizetendő kamatok és kamatjellegű ráfordítások Ebből: kapcsolt vállalkozásnak adott Részesedések, értékpapírok, bankbetétek értékvesztése Pénzügyi műveletek egyéb ráfordításai Ebből: értékelési különbözet F. Pénzü!!Vi műveletek ráfordításai PÉNZÜGYI MŰVELETEK EREDMEl'."YE SZOKASOSVALLALKOZÁSIEREDMENY Rendkívüli bevételek Rendkívüli ráfordítások RENDKÍVÜLI EREDMENY ADOZASELÓTTIEREDMÉNY Adófizetési kötelezettsé2 ADOZOTT EREDMENY 22. 23. Eredménytartalék igénybevétele osztalékra, részesedésre Jóváhagyott osztalék, részesedés G. MÉRLEG SZERINTI EREDMÉNY IX. B. e. X. XI. D. E. XII. 80.217 - 65.848 16.108 3.588 11.603 - 8.015 8.093 446 7.647 10153 17.800 0 Pontozás: A II.; a III; az Egyéb bevételekből visszaírt értékvesztés; a IV; a V; a VII; az Egyéb ráfordításokból elszámolt értékvesztés; a 13. sornál az ebből adat,

a IX, a 22 sor, és a 23. sor értékének pontos beírására adjunk egy - egy pontot, az Adózás előtti eredmény és a 20. sor megállapítására kettő - kettő pontot, összesen tizenöt pontot A feladat értékelése során más pontozás, részpontozás nem alkalmazható! 2. Feladatrész kidolgozása: A Társasági adóalap és az adó megállapítása, könyvelése: Adózás előtti eredmény: Kapott osztalék: Elszámolt értékvesztés Visszaírt értékvesztés Számviteli törvény szerinti értékcsökkenés Adótörvény szerinti értékcsökkenés + 8.093 EFt - 2.540 EFt + 2.511 EFt 1.859 EFt + 51.892 EFt - 55.307 EFt Adóalap: + 2.790 EFt Társasági adó: Könyvelés 2.790000 x 16 % = 446400 forint 891 461 KORLATOZOTT TERJESZTÉSŰ 446.400 forint 3 KORLÁTOZOTT TERJESZTÉSŰ Az osztalék alapjá nak (működő tőkének) a megállapítása: Jegyzett tőke: Jegyzett, de még be nem fizetett tőke Visszavásárolt saját részvény 210.500 EFt 10.500

EFt 21.050 EFt Összesen: 178.950 EFt 178.950 EFt x 10 % = 17895000 forint Az osztalékfizetési korlát számítása: 7.647 EFt + 10.500 EFt Adózott eredmé ny Pozitív eredmé nytartal ék + Osztalékfizetéshez rendelkezésre áll: + 18.147 EFt Jegyzett, de még be nem fizetett tőke Negatív eredmé nytarta lék - 10.500 EFt 0EFt Kifizethető osztalékot csökkenti - Tőketartalék bevonás a + 10.153 EFt Kifizethető osztalé k 17.800 EFt 10.500 EFt Az osztalék könyvelése: Osztalék könyvelése 493 476 7.647000 forint Eredmé nytarta lék bevonása 413 476 10.153000 forint Pontozás: Az osztalék alapján ak a megálla pítására adjunk kettő pontot, a három könyvelésre és a társaság i adóalap megálla pítására adjnnk egy - egy pontot, az osztalékfizetési korlát számítá sára pedig négy pontot, összesen tíz pontot. Természetesen a feladat más számlaösszefüggésekkel is megoldható. Amennyiben az osztalékfizetési a korlát

számítá sának a meneté t a vizsgázó helyesen írta fel, de a számok rosszak, úgy felírásr a két pont adható! A feladat értékelése során más pontozás, részpontozás nem alkalmazható! KORLÁTOZOTT TERJESZTÉSŰ 4 KORLÁT OZOTT TERJESZTÉSŰ 3. Feladatrész kidolgozása: MÉRLE G „ A „ változat ESZKÖZÖK: adatok ezer forintban Sor, Megnevezés szam 01. A Befektetett eszközök 02. I. IMMATERIALIS JA VAK 03. 04. 05. 06. 07. 08. 09. 10. 11. 12. 13. 14. 15. 16. 17. 18. 19. 20. 21. 22. 23. 24. 25. 26. 27. 28. 29. 30. 3]. 32. 33. 34. 35. 36. 37. 38. 39. 40. 41. Alapítás-átszervezés aktíváit értéke Kísérleti fejlesztés aktíváit értéke Vagvoní értékű jogok Szellemi termékek Üzleti vagy cégérték. Immateriális javakra adott előlegek Immateriális javak értékhely esbítése U. TÁRGYI ESZKOZOK Ingatlanok és kapcsolód ó vagyoni értékű jogok Műszaki berendez ések gépek,jánnűvek Egyéb berendezé sek felszerelések,

jánnűvek Tenyészá llatok Beruházá sok, felújítások Beruházá sokra adott előlegek Tárgyi eszközök értékhely esbítése III. BEFEKTETETT PENZUGYI ESZKOZOK Tartós részesedés kapcsolt vállalkoz ásban Tartósan adott kölcsön kapcsolt vállalkozásban Egyéb tartós részesedés Tartósan adott kölcsön egyéb rész. viszonyban álló vállalkozásban Egyéb tartósan adott kölcsön Tartós hitelviszony1 megtestesítő értékpapí r Befektete tt pénzügyi eszközök értékhelyesbítése Befektetett pénzügyi eszközök értékelési különböz ete B. Forgóes zközök I. KESZLETEK Anyagok Befejezet len termelés és félkész termékek Növendék -, hízó- és egyéb állatok Készterm ékek Aruk Készletekre adott előlegek II. KOVETELESEK Követelés ek áruszállításból és szolgáltatásból Követelés ek kapcsolt vállalkoz ással szemben Követelések egyéb rész. viszonyban lévő vállalkozással szemben Váltóköv etelések Egyéb

követelés ek Követelés ek értékelési különböz ete KORLAT OZOTT TERJESZTÉSŰ Előző év Tárgyév 407.777 7.473 100 2.503 2.060 0 0 0 2.810 321.427 192.143 70.916 10.936 0 2.957 5.000 39.475 78.877 0 0 41.802 0 33.493 0 3.582 0 283.625 88.799 11.944 12.115 0 39.966 23.274 1.500 100.705 85.281 0 0 1.888 13.536 0 5 KORLÁTOZOTT TERJESZTÉSŰ 0 Származékos ügyletek pozitív értékelési különbözete 42. UI. ERTEKPAPIROK 48.425 49. IV. PENZESZKÖZÖK 45.696 50. 51. Pénztár, csekkek Bankbetétek 43. 52. 53. 54. 55. 56. 0 0 29.470 18.955 0 Részesedés kapesolt vállalkozásban Egyéb részesedés Saját részvények, saját üzletrészek Forgatási célú hitelviszonyt mectestesítő értékpapírok Ertékpapírok értékelési különbözete 44. 45. 46. 47. 48. 1.491 44.205 15.059 C. Aktív időbeli elhatárolások 7.110 5.641 2.308 Bevételek aktív időbeli elhatárolása Költségek, ráfordítások aktív időbeli elhatárolása

Halasztott ráfordítások 706.461 ESZ KÖZ ÖK ÖSSZESEN: Egyéb követelések: 361 364 368 461 4.110 EFt 5.893 EFt 2.479 EFt 1.054 EFt Összesen: 13.536 EFt a 36. sor értékének pontos Pontozás: A 03., a 06, a 13, a 23, a 29, a 30, a 33, és érték ének soronkénti megh atáro zásár a adjun k egy - egy pontot, az egyéb követelések pontot. A feladat értékelése megh atáro zásár a pedig egy - egy pontot, összesen tizenkettő során más pontozás, részpontozás nem alkalmazható! 4. Felad atrész kidolgozása: MÉR LEG „ A „ változat FOR RÁS OK: Sor, szam D. Saiá t tőke 57. 58. 59. 60. 61. 62. 63. 64. 65. 66. 67. I. ezer forintban Megnevezés Tárgyév Előző , ev 288.440 JEGYZETT TOKE téken ( -) TÖKE ETT FIZET II. JEGYZETT, DE MÉG BE NEM Ebből: visszavásárolt tulajdoni részesedés névér III. TŐKETARTALÉK IV. EREDMENYTARTALEK V. LEKOTOTTTARTALEK VI. ERTEKELESITARTALEK Ertékhelyesbítés értékelési tartaléka Valós

értékelés értékelési tartaléka VII. MERLEG SZERL~TI EREDMENY KORLÁTOZOTT TERJESZTÉSŰ 1 210.500 21.050 10.500 10.153 347 32.073 45.867 45.867 0 0 6 KORL ÁTOZ OTT TERJESZTÉSŰ 68. E. Célta rtalék ok 69. 70. 71. 72. F. Kötelezettségek 73. 74. 75. I. HATRASOROLT KOTELEZETTSEGEK Hátrasorolt kötelezettségek kapcsolt vállalkozással szemben Hátras orolt kötelezettségek egyéb részesedési viszon yban lévő vállalkozással szemb en Hátrasorolt kötelezettségek egyéb gazdálkodóval szemben 76. 77. 78. 79. 80. 81. 82. 83. 84. 85. 86. 87. II. HOSSZU LEJARATÚ KOTELEZETTSEGEK Hossz ú lejáratra kapott kölcsö nök Atváltoztatható kötvények Tartoz ások kötvénykibocsátásból Beruh ázási és fejlesztési hitelek Egyéb hosszú lejáratú hitelek Tartós kötelezettségek kapcso lt vállalkozással szemb en Tartós kötelezettségek egyéb részesedési viszonyban lévő vállalkozással szemb en Egyéb hosszú lejáratú kötelezettségek

III. ROVID LEJARATU KOTELEZETTSEGEK Rövid lejáratú kölcsönök 88. Ebből: az átváltoztatható kötvén vek 89. 90. 91. 92. 93. Rövid lejáratú hitelek Vevőktől kapott előlegek Kötelezettségek áruszállításból és szolgáltatásból Váltótartozások Rövid lejáratú kötelezettségek kapcso lt vállalkozással szemb en Rövid lejáratú kötelezettségek egyéb részesedési viszon yban lévő vállalkozással szemb en Egyéb rövid lejáratú kötele zettség ek Kötelezettségek értékelési különb özete Származékos ügyletek negatí v értékelési különbözete 94. 95. 96. 97. 98. G. Passz ív időbeli elhatárolások 99. 100. 101. 102. 0 Céltar talék a várható kötelezettségekre Céltartalék a jövőbeni költségekre Egyéb céltartalék Bevéte lek passzí v időbeli elhatá rolása Költségek, ráfordítások passzí v időbeli elhatárolása Halasz tott bevételek FOR RASO K ÖSSZ ESEN : 0 0 0 380.970 0 0 0 0 233.125 0 0 18.604

203.696 10.825 0 0 0 147.845 0 0 5.287 5.000 102.476 2.751 0 0 32.331 0 0 37.051 1.899 21.708 13.444 706.461 Egyéb rövid lejáratú kötelezettségek: ÁFA 469 476 479 2.321 EFt 1.855 EFt 17.800 EFt 10.355 EFt Összesen: 32.331 EFt KORL ÁTOZ OTT TERJESZTÉSŰ 7 KORLÁTOZOTT TERJESZTÉSŰ Pontozás: Az 59. sor, a 60 sor, a 61 sor, a 63 sor, a 65 sor, a 80 sor, a 81 sor, a 89 sor, a 91. sor és a 98 sor értékének pontos meghatározására adjunk egy - egy pontot, az egyéb rövid lejáratú kötelezettségek értékének soronkénti meghatározására a 476. osztalék kivételével pedig egy - egy pontot, összesen tizenhárom pontot. A feladat értékelése során más pontozás, részpontozás nem alkalmazható! II. Feladatcsoport megoldása: 1. Feladatrész megoldása: Barter miatt az eredeti árfolyammal (283 Ft/EUR) kell számolni, nem a napi árfolyammal. Segédanyag beszerzés Összevezetés 221 4542 4542 316 1.981000 1.981000 Pontozás: Minden

tökéletes könyvelési tételre adjunk egy - egy pontot, összesen kettő pontot. Természetesen a feladat más számlaösszefüggésekkel is megoldható A feladat értékelése során más pontozás, részpontozás nem alkalmazható! 2. Feladatrész megoldása: A készletekre adott előleget a Követelő Kft-nek vissza kell fizetnie: Előleg megérkezése ÁFA rendezés 384 384 353 466 (!) 1.500000 375.000 A Kármentő Kft-nek ki kell fizetni az általa megkapott előleget: Előleg utalása ÁFA rendezés 453 467(!) - 384 368 5.000000 !.OOOOOO 384 !.OOOOOO Kármentő Kft-nek kifizetett kártérítés: Fizetett kártérítés 8631 - Pontozás: Minden tökéletes könyvelési tételre adjunk egy - egy pontot, összesen öt pontot. Természetesen a feladat más számlaösszefüggésekkel is megoldható A feladat értékelése során más pontozás, részpontozás nem alkalmazható! 3. Feladatrész megoldása: Alapanyagból a készleten található 30.000 db 450 Ft/db

elszámoló árnak felel meg A beszerzett 10.000 db alapanyagot elszámoló áron kell nyilvántartásba venni Készletre vétel Beszerzési áron ÁFA Szállítási költség ÁFA 211 229 466 229 466 229 4541 4541 4541 4541 KORLÁTOZOTT TERJESZTÉSŰ 4.500000 5.000000 1.250000 500.000 125.000 8 KORLÁTOZOTT TERJESZTÉSŰ Minőségi kifogás miatti visszaküldés: Elszámoló áron Beszerzési áron ÁFA Arányos szállítási költség ÁFA 229 4541 4541 4541 4541 - 211 229 466 229 466 450.000 500.000 125.000 50.000 12.500 229 466 640.000 160.000 Engedmény elszámolása: 640.000 + 160000 ÁFA Engedmény ÁFA 4541 4541 - Pontozás: Az összes ÁFA könyvelésének kivételév el minden tökéletes könyvelési tételre adjunk egy - egy pontot, összesen hét pontot. Természetesen a feladat más számlaösszefüggésekkel is megoldható. A felad at értékelése során más pontozás, részpontozás nem alkalmazható! 4. Feladatrész megoldása: Termelő gép

beszerzése Közösségen kívülről: (200.000 EUR - 20000 EUR) x 272 Ft/EUR = 489 60.000 forint 30.000 EUR x 90 % x 272 Ft/EUR = 7344000 forint 30.000 EUR x 10 % x 272 Ft/EUR = 816000 forin t Import ÁFA: (48.960000 + 2000000 + 734400 0) x 25 % = 14.576000 forint Kifizetés: 210.000 EUR x 268 Ft/EUR = 562800 00 forint Termelő gép beszerzés Szállítási költség Vám Import ÁFA Vám és import ÁFA kifizetése Import ÁFA rendezése Alapozási számla ÁFA Szállítói kiegyenlítés Árfolyamnyereség 161 161 161 368 465 466 161 466 4542 4542 4542 4542 465 465 384 368 4541 4541 452 976 48.960000 8.160000 2.000000 14.576000 16.576000 14.576000 !.OOOOOO 250.000 56.280000 840.000 Pontozás: Az alapozás ÁFA könyvelésének kivételével minden tökéletes könyvelési tételre adjunk egy - egy pontot, összesen kilen c pontot. Természetesen a feladat más számlaösszefüggésekkel is megoldható. A felad at értékelése során más pontozás, részpontozás nem

alkalmazható! 5. Feladatrész megoldása: Az eddig elszámolt értékhelyesbítést vissza kell írni és értékvesztést kell elszámolni Az értévesztést 91 %-ig kell elszámolni és nem a mérlegkészítéskor megállapított tőzsdei árfolyam összegéig! 41.8020 00 x 9 % = 3.762180 forint Értékhelyesbítés visszaírása Értékvesztés 417 8746 197 198 KORLÁTOZOTT TERJESZTÉSŰ 3.582000 3.762180 9 KORLÁTOZOTT TERJESZTÉSŰ Pontozás: Az értékhelyesbítés visszairasara adjunk egy pontot és az értékvesztés mindenben pontos elszámolására pedig kettő pontot, összesen három pontot. Természetesen a feladat más számlaösszefüggésekkel is megoldható. A feladat értékelése során más pontozás, részpontozás nem alkalmazható! III. Feladat megoldása: 1. Feladatrész megoldása: Bruttó anyagköltség meghatározása: 20 X 8.000 = Hulladékmegtérülés meghatározása: 2 X 500 = Közvetlen anyagköltség: 160.000- 1000 = 159.000 Ft/db

Szállítási költség: 160.000 X 8 % = 12.800 Ft/db Közvetlen bérköltség: 6,5 X 2.500 = 16.250 Ft/db Bérek járuléka: 16.250 X 0,40 % = 6.500 Ft/db Gépköltség: 6 X 2.000 = 12.000 Ft/db 160.000 Ft/db 1.000 Ft/db 5.000 Ft/db Gyártóeszköz költsége: Kalkulációs séma Megnevezés Közvetlen anyagköltség Igénybe vett szolgáltatás értéke Közvetlen bérköltség Közvetlen bérek járulékai Gyártási közvetlen költség Saját termelésű készletek továbbfelhasználása Közvetlen önköltség Tervezett eladási ár: 211.550/0,55 = Ft/db Erték 159.000 12.800 16.250 6.500 17.000 0 211.550 384.636 Ft/db Pontozás: Minden pontosan meghatározott közvetlen anyagköltség és a gyártási közvetlen költség értékére adjunk három - három pontot, az igénybe vett szolgáltatás, a közvetlen bérköltség és a közvetlen bérek járulékai értékére adjunk kettő - kettő pontot, a tervezett eladási ár értékére adjunk négy pontot,

összesen tizenhat pontot. Más pontozás, részpontozás nem alkalmazható! KORLÁTOZOTT TERJESZTÉSŰ 10 KORLÁTOZOTT TERJESZTÉSŰ 2. Felad atrész kidol gozás a: Tervezett fajlagos fedezet: Nettó ár: Közvetlen önköltség: 384.636 Ft/db 211.550 Ft/db Fedezet: 173.086 Ft/db A termék tervezett bruttó eredménye: 20.000 db x 173086 Ft/db = 3.461 720000 forint Pontozás: Minden pontosan meghatározott tervezett fajlag os fedezet és bruttó eredmény értékére adjunk négy - négy pontot, összesen nyolc ponto t. Más pontozás, részpontozás nem alkalmazható! Felhasznált irodalom: 1. A 2000. évi C törvény a Számvitelről és módosításai 2. Sándor Lászlóné dr. - Dr Pucsek József - Dr Sztanó Imre: A vállal kozások tevékenységének gazdasági elemzése. Perfekt Rt 696/2001 3. Sándor Lászlóné dr. - Dr Pucsek József - Dr Sztanó Imre - Dr. Birher Ilona Takácsné Lengyel Andrea - Kresalek Péter - Blumné Bán Erika: Példatár a

vállalkozások tevékenységének gazdasági elemzéséhez. Perfekt Rt. 696 - P/2001 KORLÁTOZOTT TERJESZTÉSŰ 11

egyéb kifizetések Bériárulékok 118.722 24.651 41.300 VI. VII. Személyi jellegű ráfordítások Értékcsökkenési leírás E!!véb ráfordítások 184.673 51.892 72.272 v. Ebből: értékvesztés 2.511 A. ÜZEMI TEVÉKENYSEG EREDMENYE 81.956 13. Kapott (járó) osztalék és részesedés Ebből: kapcsolt vállalkozástól kapott Részesedések értékesítésének árfolyamnyeresége Ebből: kapcsolt vállalkozástól kapott Befektetett pénzügyi eszközök kamatai, árfolyamnyeresége Ebből: kapcsolt vállalkozástól kapott Egyéb kapott Gáró) kamatok és kamatjellegű bevételek Ebből: kapcsolt vállalkozástól kapott Pénzügyi műveletek egyéb bevételei Ebből: értékelési különbözet 2.540 0 543 0 0 14. 15. 16. 17. VIII. Pénzü!!Vi műveletek bevételei KORLÁTOZOTT TERJESZTÉSŰ 0 5.892 0 5.394 0 14.369 2 KORLÁTOZOTT TERJESZTÉSŰ 18. 19. 20. 21. 28.505 0 17.992 0 4.927 28.793 0 Befektetett pénzügyi eszközök

árfolyamvesztesége Ebből: kapcsolt vállalkozásnak adott Fizetendő kamatok és kamatjellegű ráfordítások Ebből: kapcsolt vállalkozásnak adott Részesedések, értékpapírok, bankbetétek értékvesztése Pénzügyi műveletek egyéb ráfordításai Ebből: értékelési különbözet F. Pénzü!!Vi műveletek ráfordításai PÉNZÜGYI MŰVELETEK EREDMEl'."YE SZOKASOSVALLALKOZÁSIEREDMENY Rendkívüli bevételek Rendkívüli ráfordítások RENDKÍVÜLI EREDMENY ADOZASELÓTTIEREDMÉNY Adófizetési kötelezettsé2 ADOZOTT EREDMENY 22. 23. Eredménytartalék igénybevétele osztalékra, részesedésre Jóváhagyott osztalék, részesedés G. MÉRLEG SZERINTI EREDMÉNY IX. B. e. X. XI. D. E. XII. 80.217 - 65.848 16.108 3.588 11.603 - 8.015 8.093 446 7.647 10153 17.800 0 Pontozás: A II.; a III; az Egyéb bevételekből visszaírt értékvesztés; a IV; a V; a VII; az Egyéb ráfordításokból elszámolt értékvesztés; a 13. sornál az ebből adat,

a IX, a 22 sor, és a 23. sor értékének pontos beírására adjunk egy - egy pontot, az Adózás előtti eredmény és a 20. sor megállapítására kettő - kettő pontot, összesen tizenöt pontot A feladat értékelése során más pontozás, részpontozás nem alkalmazható! 2. Feladatrész kidolgozása: A Társasági adóalap és az adó megállapítása, könyvelése: Adózás előtti eredmény: Kapott osztalék: Elszámolt értékvesztés Visszaírt értékvesztés Számviteli törvény szerinti értékcsökkenés Adótörvény szerinti értékcsökkenés + 8.093 EFt - 2.540 EFt + 2.511 EFt 1.859 EFt + 51.892 EFt - 55.307 EFt Adóalap: + 2.790 EFt Társasági adó: Könyvelés 2.790000 x 16 % = 446400 forint 891 461 KORLATOZOTT TERJESZTÉSŰ 446.400 forint 3 KORLÁTOZOTT TERJESZTÉSŰ Az osztalék alapjá nak (működő tőkének) a megállapítása: Jegyzett tőke: Jegyzett, de még be nem fizetett tőke Visszavásárolt saját részvény 210.500 EFt 10.500

EFt 21.050 EFt Összesen: 178.950 EFt 178.950 EFt x 10 % = 17895000 forint Az osztalékfizetési korlát számítása: 7.647 EFt + 10.500 EFt Adózott eredmé ny Pozitív eredmé nytartal ék + Osztalékfizetéshez rendelkezésre áll: + 18.147 EFt Jegyzett, de még be nem fizetett tőke Negatív eredmé nytarta lék - 10.500 EFt 0EFt Kifizethető osztalékot csökkenti - Tőketartalék bevonás a + 10.153 EFt Kifizethető osztalé k 17.800 EFt 10.500 EFt Az osztalék könyvelése: Osztalék könyvelése 493 476 7.647000 forint Eredmé nytarta lék bevonása 413 476 10.153000 forint Pontozás: Az osztalék alapján ak a megálla pítására adjunk kettő pontot, a három könyvelésre és a társaság i adóalap megálla pítására adjnnk egy - egy pontot, az osztalékfizetési korlát számítá sára pedig négy pontot, összesen tíz pontot. Természetesen a feladat más számlaösszefüggésekkel is megoldható. Amennyiben az osztalékfizetési a korlát

számítá sának a meneté t a vizsgázó helyesen írta fel, de a számok rosszak, úgy felírásr a két pont adható! A feladat értékelése során más pontozás, részpontozás nem alkalmazható! KORLÁTOZOTT TERJESZTÉSŰ 4 KORLÁT OZOTT TERJESZTÉSŰ 3. Feladatrész kidolgozása: MÉRLE G „ A „ változat ESZKÖZÖK: adatok ezer forintban Sor, Megnevezés szam 01. A Befektetett eszközök 02. I. IMMATERIALIS JA VAK 03. 04. 05. 06. 07. 08. 09. 10. 11. 12. 13. 14. 15. 16. 17. 18. 19. 20. 21. 22. 23. 24. 25. 26. 27. 28. 29. 30. 3]. 32. 33. 34. 35. 36. 37. 38. 39. 40. 41. Alapítás-átszervezés aktíváit értéke Kísérleti fejlesztés aktíváit értéke Vagvoní értékű jogok Szellemi termékek Üzleti vagy cégérték. Immateriális javakra adott előlegek Immateriális javak értékhely esbítése U. TÁRGYI ESZKOZOK Ingatlanok és kapcsolód ó vagyoni értékű jogok Műszaki berendez ések gépek,jánnűvek Egyéb berendezé sek felszerelések,

jánnűvek Tenyészá llatok Beruházá sok, felújítások Beruházá sokra adott előlegek Tárgyi eszközök értékhely esbítése III. BEFEKTETETT PENZUGYI ESZKOZOK Tartós részesedés kapcsolt vállalkoz ásban Tartósan adott kölcsön kapcsolt vállalkozásban Egyéb tartós részesedés Tartósan adott kölcsön egyéb rész. viszonyban álló vállalkozásban Egyéb tartósan adott kölcsön Tartós hitelviszony1 megtestesítő értékpapí r Befektete tt pénzügyi eszközök értékhelyesbítése Befektetett pénzügyi eszközök értékelési különböz ete B. Forgóes zközök I. KESZLETEK Anyagok Befejezet len termelés és félkész termékek Növendék -, hízó- és egyéb állatok Készterm ékek Aruk Készletekre adott előlegek II. KOVETELESEK Követelés ek áruszállításból és szolgáltatásból Követelés ek kapcsolt vállalkoz ással szemben Követelések egyéb rész. viszonyban lévő vállalkozással szemben Váltóköv etelések Egyéb

követelés ek Követelés ek értékelési különböz ete KORLAT OZOTT TERJESZTÉSŰ Előző év Tárgyév 407.777 7.473 100 2.503 2.060 0 0 0 2.810 321.427 192.143 70.916 10.936 0 2.957 5.000 39.475 78.877 0 0 41.802 0 33.493 0 3.582 0 283.625 88.799 11.944 12.115 0 39.966 23.274 1.500 100.705 85.281 0 0 1.888 13.536 0 5 KORLÁTOZOTT TERJESZTÉSŰ 0 Származékos ügyletek pozitív értékelési különbözete 42. UI. ERTEKPAPIROK 48.425 49. IV. PENZESZKÖZÖK 45.696 50. 51. Pénztár, csekkek Bankbetétek 43. 52. 53. 54. 55. 56. 0 0 29.470 18.955 0 Részesedés kapesolt vállalkozásban Egyéb részesedés Saját részvények, saját üzletrészek Forgatási célú hitelviszonyt mectestesítő értékpapírok Ertékpapírok értékelési különbözete 44. 45. 46. 47. 48. 1.491 44.205 15.059 C. Aktív időbeli elhatárolások 7.110 5.641 2.308 Bevételek aktív időbeli elhatárolása Költségek, ráfordítások aktív időbeli elhatárolása

Halasztott ráfordítások 706.461 ESZ KÖZ ÖK ÖSSZESEN: Egyéb követelések: 361 364 368 461 4.110 EFt 5.893 EFt 2.479 EFt 1.054 EFt Összesen: 13.536 EFt a 36. sor értékének pontos Pontozás: A 03., a 06, a 13, a 23, a 29, a 30, a 33, és érték ének soronkénti megh atáro zásár a adjun k egy - egy pontot, az egyéb követelések pontot. A feladat értékelése megh atáro zásár a pedig egy - egy pontot, összesen tizenkettő során más pontozás, részpontozás nem alkalmazható! 4. Felad atrész kidolgozása: MÉR LEG „ A „ változat FOR RÁS OK: Sor, szam D. Saiá t tőke 57. 58. 59. 60. 61. 62. 63. 64. 65. 66. 67. I. ezer forintban Megnevezés Tárgyév Előző , ev 288.440 JEGYZETT TOKE téken ( -) TÖKE ETT FIZET II. JEGYZETT, DE MÉG BE NEM Ebből: visszavásárolt tulajdoni részesedés névér III. TŐKETARTALÉK IV. EREDMENYTARTALEK V. LEKOTOTTTARTALEK VI. ERTEKELESITARTALEK Ertékhelyesbítés értékelési tartaléka Valós

értékelés értékelési tartaléka VII. MERLEG SZERL~TI EREDMENY KORLÁTOZOTT TERJESZTÉSŰ 1 210.500 21.050 10.500 10.153 347 32.073 45.867 45.867 0 0 6 KORL ÁTOZ OTT TERJESZTÉSŰ 68. E. Célta rtalék ok 69. 70. 71. 72. F. Kötelezettségek 73. 74. 75. I. HATRASOROLT KOTELEZETTSEGEK Hátrasorolt kötelezettségek kapcsolt vállalkozással szemben Hátras orolt kötelezettségek egyéb részesedési viszon yban lévő vállalkozással szemb en Hátrasorolt kötelezettségek egyéb gazdálkodóval szemben 76. 77. 78. 79. 80. 81. 82. 83. 84. 85. 86. 87. II. HOSSZU LEJARATÚ KOTELEZETTSEGEK Hossz ú lejáratra kapott kölcsö nök Atváltoztatható kötvények Tartoz ások kötvénykibocsátásból Beruh ázási és fejlesztési hitelek Egyéb hosszú lejáratú hitelek Tartós kötelezettségek kapcso lt vállalkozással szemb en Tartós kötelezettségek egyéb részesedési viszonyban lévő vállalkozással szemb en Egyéb hosszú lejáratú kötelezettségek

III. ROVID LEJARATU KOTELEZETTSEGEK Rövid lejáratú kölcsönök 88. Ebből: az átváltoztatható kötvén vek 89. 90. 91. 92. 93. Rövid lejáratú hitelek Vevőktől kapott előlegek Kötelezettségek áruszállításból és szolgáltatásból Váltótartozások Rövid lejáratú kötelezettségek kapcso lt vállalkozással szemb en Rövid lejáratú kötelezettségek egyéb részesedési viszon yban lévő vállalkozással szemb en Egyéb rövid lejáratú kötele zettség ek Kötelezettségek értékelési különb özete Származékos ügyletek negatí v értékelési különbözete 94. 95. 96. 97. 98. G. Passz ív időbeli elhatárolások 99. 100. 101. 102. 0 Céltar talék a várható kötelezettségekre Céltartalék a jövőbeni költségekre Egyéb céltartalék Bevéte lek passzí v időbeli elhatá rolása Költségek, ráfordítások passzí v időbeli elhatárolása Halasz tott bevételek FOR RASO K ÖSSZ ESEN : 0 0 0 380.970 0 0 0 0 233.125 0 0 18.604

203.696 10.825 0 0 0 147.845 0 0 5.287 5.000 102.476 2.751 0 0 32.331 0 0 37.051 1.899 21.708 13.444 706.461 Egyéb rövid lejáratú kötelezettségek: ÁFA 469 476 479 2.321 EFt 1.855 EFt 17.800 EFt 10.355 EFt Összesen: 32.331 EFt KORL ÁTOZ OTT TERJESZTÉSŰ 7 KORLÁTOZOTT TERJESZTÉSŰ Pontozás: Az 59. sor, a 60 sor, a 61 sor, a 63 sor, a 65 sor, a 80 sor, a 81 sor, a 89 sor, a 91. sor és a 98 sor értékének pontos meghatározására adjunk egy - egy pontot, az egyéb rövid lejáratú kötelezettségek értékének soronkénti meghatározására a 476. osztalék kivételével pedig egy - egy pontot, összesen tizenhárom pontot. A feladat értékelése során más pontozás, részpontozás nem alkalmazható! II. Feladatcsoport megoldása: 1. Feladatrész megoldása: Barter miatt az eredeti árfolyammal (283 Ft/EUR) kell számolni, nem a napi árfolyammal. Segédanyag beszerzés Összevezetés 221 4542 4542 316 1.981000 1.981000 Pontozás: Minden

tökéletes könyvelési tételre adjunk egy - egy pontot, összesen kettő pontot. Természetesen a feladat más számlaösszefüggésekkel is megoldható A feladat értékelése során más pontozás, részpontozás nem alkalmazható! 2. Feladatrész megoldása: A készletekre adott előleget a Követelő Kft-nek vissza kell fizetnie: Előleg megérkezése ÁFA rendezés 384 384 353 466 (!) 1.500000 375.000 A Kármentő Kft-nek ki kell fizetni az általa megkapott előleget: Előleg utalása ÁFA rendezés 453 467(!) - 384 368 5.000000 !.OOOOOO 384 !.OOOOOO Kármentő Kft-nek kifizetett kártérítés: Fizetett kártérítés 8631 - Pontozás: Minden tökéletes könyvelési tételre adjunk egy - egy pontot, összesen öt pontot. Természetesen a feladat más számlaösszefüggésekkel is megoldható A feladat értékelése során más pontozás, részpontozás nem alkalmazható! 3. Feladatrész megoldása: Alapanyagból a készleten található 30.000 db 450 Ft/db

elszámoló árnak felel meg A beszerzett 10.000 db alapanyagot elszámoló áron kell nyilvántartásba venni Készletre vétel Beszerzési áron ÁFA Szállítási költség ÁFA 211 229 466 229 466 229 4541 4541 4541 4541 KORLÁTOZOTT TERJESZTÉSŰ 4.500000 5.000000 1.250000 500.000 125.000 8 KORLÁTOZOTT TERJESZTÉSŰ Minőségi kifogás miatti visszaküldés: Elszámoló áron Beszerzési áron ÁFA Arányos szállítási költség ÁFA 229 4541 4541 4541 4541 - 211 229 466 229 466 450.000 500.000 125.000 50.000 12.500 229 466 640.000 160.000 Engedmény elszámolása: 640.000 + 160000 ÁFA Engedmény ÁFA 4541 4541 - Pontozás: Az összes ÁFA könyvelésének kivételév el minden tökéletes könyvelési tételre adjunk egy - egy pontot, összesen hét pontot. Természetesen a feladat más számlaösszefüggésekkel is megoldható. A felad at értékelése során más pontozás, részpontozás nem alkalmazható! 4. Feladatrész megoldása: Termelő gép

beszerzése Közösségen kívülről: (200.000 EUR - 20000 EUR) x 272 Ft/EUR = 489 60.000 forint 30.000 EUR x 90 % x 272 Ft/EUR = 7344000 forint 30.000 EUR x 10 % x 272 Ft/EUR = 816000 forin t Import ÁFA: (48.960000 + 2000000 + 734400 0) x 25 % = 14.576000 forint Kifizetés: 210.000 EUR x 268 Ft/EUR = 562800 00 forint Termelő gép beszerzés Szállítási költség Vám Import ÁFA Vám és import ÁFA kifizetése Import ÁFA rendezése Alapozási számla ÁFA Szállítói kiegyenlítés Árfolyamnyereség 161 161 161 368 465 466 161 466 4542 4542 4542 4542 465 465 384 368 4541 4541 452 976 48.960000 8.160000 2.000000 14.576000 16.576000 14.576000 !.OOOOOO 250.000 56.280000 840.000 Pontozás: Az alapozás ÁFA könyvelésének kivételével minden tökéletes könyvelési tételre adjunk egy - egy pontot, összesen kilen c pontot. Természetesen a feladat más számlaösszefüggésekkel is megoldható. A felad at értékelése során más pontozás, részpontozás nem

alkalmazható! 5. Feladatrész megoldása: Az eddig elszámolt értékhelyesbítést vissza kell írni és értékvesztést kell elszámolni Az értévesztést 91 %-ig kell elszámolni és nem a mérlegkészítéskor megállapított tőzsdei árfolyam összegéig! 41.8020 00 x 9 % = 3.762180 forint Értékhelyesbítés visszaírása Értékvesztés 417 8746 197 198 KORLÁTOZOTT TERJESZTÉSŰ 3.582000 3.762180 9 KORLÁTOZOTT TERJESZTÉSŰ Pontozás: Az értékhelyesbítés visszairasara adjunk egy pontot és az értékvesztés mindenben pontos elszámolására pedig kettő pontot, összesen három pontot. Természetesen a feladat más számlaösszefüggésekkel is megoldható. A feladat értékelése során más pontozás, részpontozás nem alkalmazható! III. Feladat megoldása: 1. Feladatrész megoldása: Bruttó anyagköltség meghatározása: 20 X 8.000 = Hulladékmegtérülés meghatározása: 2 X 500 = Közvetlen anyagköltség: 160.000- 1000 = 159.000 Ft/db

Szállítási költség: 160.000 X 8 % = 12.800 Ft/db Közvetlen bérköltség: 6,5 X 2.500 = 16.250 Ft/db Bérek járuléka: 16.250 X 0,40 % = 6.500 Ft/db Gépköltség: 6 X 2.000 = 12.000 Ft/db 160.000 Ft/db 1.000 Ft/db 5.000 Ft/db Gyártóeszköz költsége: Kalkulációs séma Megnevezés Közvetlen anyagköltség Igénybe vett szolgáltatás értéke Közvetlen bérköltség Közvetlen bérek járulékai Gyártási közvetlen költség Saját termelésű készletek továbbfelhasználása Közvetlen önköltség Tervezett eladási ár: 211.550/0,55 = Ft/db Erték 159.000 12.800 16.250 6.500 17.000 0 211.550 384.636 Ft/db Pontozás: Minden pontosan meghatározott közvetlen anyagköltség és a gyártási közvetlen költség értékére adjunk három - három pontot, az igénybe vett szolgáltatás, a közvetlen bérköltség és a közvetlen bérek járulékai értékére adjunk kettő - kettő pontot, a tervezett eladási ár értékére adjunk négy pontot,

összesen tizenhat pontot. Más pontozás, részpontozás nem alkalmazható! KORLÁTOZOTT TERJESZTÉSŰ 10 KORLÁTOZOTT TERJESZTÉSŰ 2. Felad atrész kidol gozás a: Tervezett fajlagos fedezet: Nettó ár: Közvetlen önköltség: 384.636 Ft/db 211.550 Ft/db Fedezet: 173.086 Ft/db A termék tervezett bruttó eredménye: 20.000 db x 173086 Ft/db = 3.461 720000 forint Pontozás: Minden pontosan meghatározott tervezett fajlag os fedezet és bruttó eredmény értékére adjunk négy - négy pontot, összesen nyolc ponto t. Más pontozás, részpontozás nem alkalmazható! Felhasznált irodalom: 1. A 2000. évi C törvény a Számvitelről és módosításai 2. Sándor Lászlóné dr. - Dr Pucsek József - Dr Sztanó Imre: A vállal kozások tevékenységének gazdasági elemzése. Perfekt Rt 696/2001 3. Sándor Lászlóné dr. - Dr Pucsek József - Dr Sztanó Imre - Dr. Birher Ilona Takácsné Lengyel Andrea - Kresalek Péter - Blumné Bán Erika: Példatár a

vállalkozások tevékenységének gazdasági elemzéséhez. Perfekt Rt. 696 - P/2001 KORLÁTOZOTT TERJESZTÉSŰ 11